□ DSR 관리 방식 개인별로 전환..2금융권 부실 풍선효과 우려

"소득이 없으면 대출은 없다는 거냐. 돈을 잘 벌면 은행 대출을 왜 받을려고 하겠나."

"돈 없는 서민은 결국 급하면 사채를 쓸 수 밖에 없다. 집값 잡으려고 없는 국민들 사채로 떠미는 정책이다."

□ 내년에 초강력 대출규제가 예고되어 시장의 불만이 높아 지고 있어요.

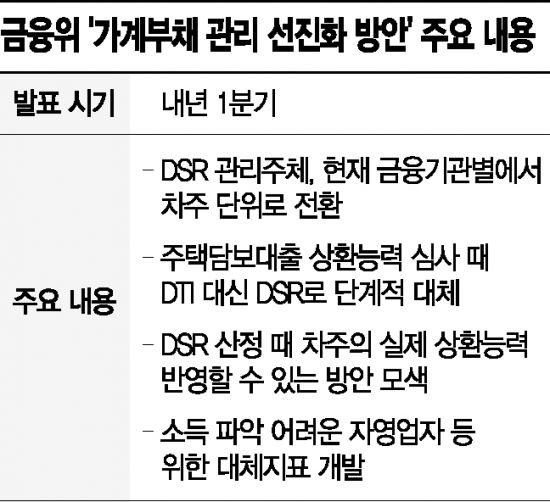

- 금융기관별 총부채원리금상환비율(DSR) 관리 방식 개인별로 전환

: 빚을 갚을 능력을 감안하여 대출이 가능토로 가계부채를 관리 의미

: 제2금융권으로 몰리면서 풍선효과 우려

- DSR 관리주체를 현재 금융기관별에서 차주 단위로 전환하고,

주택담보대출 상환능력 심사 때 총부채상환비율(DTI) 대신에 DSR로 단계적으로 대체하겠다는 내용이 골자

※ DSR은 대출자의 연간 소득 대비 전체 가계대출의 원리금 상환 비율로 DTI보다 강력한 대출 규제 수단

벌어들이는 소득에 따라 주택담보대출, 신용대출(마이너스통장), 자동차할부 등 전체 대출금액이 정해짐

- DSR이 적용되면 주택담보대출 대신 신용대출을 추가로 받는 등의 방법이 통하지 않게 됨

: 모든 종류의 대출을 다 합산해 소득대비 대출의 규모를 제한하기 때문

□ 정책시행 사유 : 가계빛 폭증

- 한국은행, 3분기 말 현재 가계신용 잔액은 1682조1000억원(2002년 4분기 이래 최다)

신용대출을 포함한 기타대출은 사상 최대폭인 22조1000억원 급증

□ 정책에 대한 반응

: "소득 없으면 대출 없는 거냐" 초강력 규제에 불만 폭발

"소득이 적으면 집 살 생각 말고 임대로 들어가 살라는 거냐"

"나라가 이 지경인데 저출산 운운하며 돈 줄테니까 애 낳으라고 강요하고 있다"

"있는 사람만 더 빌려준다는 것"

"빈부격차는 더 심해지고 사채업자만 신나겠다"

□ 금융권 반응

: 시중은행들은 속앓이

'세상' 카테고리의 다른 글

| [연예] 배우 곽진영, 극단적 선택후 병원에서 입원중 : 협박 고통에 극단적 시도로 예측되네요. (0) | 2020.12.31 |

|---|---|

| [연예] 홍현희 음성, 또 자가격리 || 12월에만 2번째 (1) | 2020.12.23 |

| [시사단상] 윤총장 2개월 정직 ?? 자동차사고 진단서 2주와 같다고 본다. (0) | 2020.12.16 |

| [시사단상] 우상호 “공공임대 살다 좋은 집 가면 돼...누가 평생 살라했나” | 의원님 제이야기좀 들어주세욧!! (2) | 2020.12.15 |

| [연예] 양준혁 결혼식 내년 3월로 연기 (0) | 2020.12.10 |